En nuestro país, la figura jurídica del beneficiario controlador obedece a la necesidad de cumplir con compromisos internacionales con el Grupo de Acción Financiera (GAFI), para combatir transacciones y operaciones complejas que permitan utilizar dinero de origen ilícito y de este modo asegurar la transparencia de los beneficiarios finales de entidades jurídicas. Por lo tanto, analizaremos la obligación de mantener a disposición la información de los beneficiarios controladores por parte de las empresas, es decir, las personas físicas detrás de una entidad o estructura jurídica.

Es importante hacer énfasis en que no se debe generalizar la idea de que todos los beneficiarios controladores realizan malas prácticas. Si bien la información se solicita a la generalidad de los sujetos obligados, esto es para permitir a la autoridad fiscal fortalecer su análisis de riesgo y enfocar sus facultades de fiscalización en aquellos contribuyentes que realmente suponen un riesgo y evitar la imposición de infracciones.

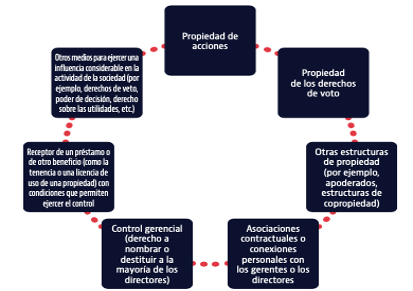

Ejemplos de propiedad directa e indirecta y control:

Fuente: Manuel sobre beneficiarios finales.

Ahora bien, en la exposición de motivos de la reforma fiscal del 2022, vigente a partir del 1 de enero, se advierte que las medidas que se tomaron son con la finalidad de facilitar el acceso de las autoridades tributarias a información exacta y actualizada sobre los beneficiarios finales de personas y estructuras jurídicas, introduciendo en el CFF los artículos 32-B Ter, 32-B Quáter, 32-B Quinquies, 84-M y 84-N, todos del Código Fiscal de la Federación, en correlación con las reglas de carácter general que se publiquen en la Resolución Miscelánea Fiscal, que en su conjunto establecen las obligaciones y la forma de cumplir con estas, así como los diferentes supuestos de infracciones y sanciones al incumplirlas.

¿Qué debemos entender por beneficiario controlador?

El beneficiario controlador se encuentra definido en el artículo 32-B Quáter del CFF como la persona física o grupo de personas físicas que directamente o por medio de otra u otras, obtiene el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así como de cualquier otro acto jurídico, o es quien o quienes en última instancia ejercen los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, aun cuando lo haga o hagan de forma contingente.

Asimismo, el beneficiario controlador es la persona física o grupo de personas físicas que directa, indirectamente o de forma contingente, ejerce el control de la persona moral, fideicomiso o cualquier otra figura jurídica.

¿Cómo determinar quién es el beneficiario controlador?

El beneficiario controlador es la persona o personas que son efectivamente dueños o controlantes o quien se beneficia de la persona moral. De acuerdo al contenido del propio 32-B Quárter, fracción II del CFF, se puede advertir que el legislador estableció cuando se deberá entender que una persona física o grupo de personas físicas ejerce el control cuando, a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, puede o pueden ejercer de forma sucesiva las siguientes atribuciones:

¿Quiénes serán los sujetos obligados para proporcionar información respecto del beneficiario controlador?

Los sujetos obligados serán las personas jurídicas y los entes jurídicos obligados a identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre los beneficiarios controladores, incluyendo la documentación comprobatoria. Podrán requerir sobre el beneficiario controlador a los siguientes:

Asimismo, el Código Fiscal de la Federación señalan como terceros sujetos obligados sobre información de beneficiario controlador, siendo los siguientes:

¿Cuáles son las obligaciones que tendrán los sujetos obligados?

Las obligaciones que tendrán los sujetos obligados, serán las siguientes:

¿Cuál es el procedimiento de solicitud de información sobre los beneficiarios controladores?

El SAT previa solicitud de requerimiento, que deberá ser notificada mediante buzón tributario, personalmente o por correo certificado, la información de los beneficiarios controladores, a través del siguiente procedimiento:

Identificación de beneficiario en personas jurídicas:

¿Cuáles son los criterios para identificar la documentación que se deberá proporcionar relacionado al beneficiario controlador?

El mantenimiento de registros por parte de los sujetos obligados debe ser de forma adecuada y deberá facilitarse a las autoridades fiscales y deberán ser entre otros, los siguientes: nombres completos y documento con el que se hubiera acreditado la identidad, fecha de nacimiento, sexo, país de origen y nacionalidad, CURP o su equivalente, país de residencia, clave de RFC o su equivalente, estado civil, datos de contacto, domicilio particular y fiscal, descripción y forma de participación, grado de participación, numero de acciones y partes sociales, fecha en que la persona fisica adquirio la condición de beneficiario controlador entre otras.

Lo anterior, se encuentra contemplado en las reglas 2.8.1.21 y 2.8.1.22 de la Resolución Miscelánea Fiscal para 2023, en donde se estipula en su contexto que los sujetos obligados “deberán implementar procedimientos de control internos debidamente documentados. Estos procedimientos serán todos aquellos que sean razonables y necesarios para obtener y conservar la información sobre la identificación de los beneficiarios controladores y se considerarán parte de la contabilidad que el SAT podrá requerir”, además de especificar cual es la información que deberá contener la información respecto de cada beneficiario controlador.

¿La autoridad podrá iniciar facultades de comprobación por la omisión de proporcionar la documentación solicitada?

Conforme a lo dispuesto en el artículo 42, fracciones XII y XIII del CFF, a fin de comprobar que las instituciones financieras, fiduciarias, fideicomitentes o fideicomisarios, en el caso de fideicomisos; las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica; así como terceros, cumplen con lo dispuesto en los artículos 32-B, fracción V, 32-B Bis, 32-B Ter, 32-B Quáter y 32-B Quinquies del CFF; las autoridades fiscales estarán facultades para iniciar las siguientes facultades de comprobación:

¿Cuáles seran las infracciones que comenten los sujetos obligados que no cumplan con las obligaciones establecidas en los artículos 32-B Ter, 32-B Quárter y 32-B Quinquies del CFF?

De la exposición de motivos a la reforma fiscal del 2022, se advierte que el legislador consideró preveer sanciones disuasorias ante el incumplimiento de las oblgiaciones en materia de beneficiario controlador y se adicionaron los artículos 84-M y 84-N del CFF.

Derivado de lo anterior, las personas que no conserven, no obtengan, o no presentan la información a la que se refieren los artículos 32-B Ter al 32-B Quinquies del CFF, se ubicaran en la hipotesis de las infracciones contempladas en los artículos 84-M y 84-N del CFF que van desde los 500,000 mil hasta los 2’000,000.00.

¿Cuál es el periodo que se deberá conservar dicha información?

No se identificó en los ordenamientos legales que regulan al beneficiario final que exista un plazo para que las autoridades competentes resguarden la información relativa a esta figura; sin emargo, de manera supletoria se considera el plazo de cinco años contemplado en el artículo 30 del Código Fiscal de la Federación.

En mi opinión, si bien se advierte que la introducción de la figura jurídica del beneficiario controlador atiende el cumplimiento de estandares internacionales, es importante señalar que es el primer paso de muchos y se advierte que la regulación contenida en el Código Fiscal de la Federación, contiene diversas indefiniciones que provocan incertidumbre, por lo que, es importante que estas medidas no deben trasgredir los derechos como contribuyentes.

Lista de referencias.

Código Fiscal de la Federación. Última reforma DOF 12-11-2021. https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Gaceta Parlamentaria, número 5864-D, de fecha 08 de septiembre del 2021, Exposición de motivos de la reforma fiscal 2022. https://gaceta.diputados.gob.mx/PDF/65/2021/sep/20210908-D.pdf

Manual Sobre Beneficiarios Finales. OCDE. Secretaría del Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales. Banco Interamericano de Desarrollo, marzo 2019.

https://www.dian.gov.co/Documents/Intercambio_de_Informacion_Internacional/Manual_sobre_beneficiario_efectivo_final_o_real.pdf

Beneficiario Controlador en el Sistema Tributario Méxicano: Alacances y Efectos Jurídicos. PRODECON. Plascencia, Gómez, Balderas, Trejo, mayo 2022.

https://www.prodecon.gob.mx/Documentos/bannerPrincipal/2022/Beneficiario%20Controlador%20DIGITAL%20(1).pdf